Inkomstdeklaration (INK2)

Inkomstdeklaration 2 (INK2) är aktiebolagets årliga deklaration till Skatteverket. Den utgår från bokföringens årsresultat, justerar det till skattemässigt resultat, och beräknar bolagsskatten (20,6 % för 2026).

Enskild firma deklarerar istället via INK1 (innehavarens deklaration) + bilaga NE. Handels- och kommanditbolag via INK4 där vinsten fördelas på delägarna för deras INK1.

Deadline

Section titled “Deadline”- Kalenderår-företag — 1 juli året efter räkenskapsårets slut.

- Brutet räkenskapsår — 6 månader efter räkenskapsårets slut.

- Anstånd — Redovisningsbyrå kan begära anstånd till senast 1 november. Detta kräver att revisorn eller byrån registrerar sig som byråanslutet ombud.

Försenad INK2 ger skattetillägg på 10 % av den beräknade skatten — signifikant för de flesta företag.

Bilagor som kan behövas

Section titled “Bilagor som kan behövas”INK2 består av grunddeklarationen plus en varierande uppsättning bilagor beroende på företagets struktur och verksamhet:

Standardbilagor

Section titled “Standardbilagor”- N3A — Specifikation till årsredovisning — summerar nyckeltal. Obligatorisk för alla aktiebolag.

- N4 — Utdelningar och köp från fåmansbolag — för ägare som tagit utdelning eller gjort intern försäljning.

- K4 — Deklaration av kapitalvinster/förluster — kapitalvinster på tillgångar.

- K10 — Fåmansbolagsutdelning — gränsen mellan tjänsteinkomst och kapitalinkomst (3:12-reglerna). Krävs för alla fåmansbolag.

Företagsspecifika bilagor

Section titled “Företagsspecifika bilagor”- K11 — Värdepappersinnehav — om bolaget äger aktier i andra bolag.

- N7 — Omstruktureringar — vid fusioner, delningar, apportemissioner.

- K12, K13 — Fastighetsinnehav — separata regler för fastigheter.

- Blankett 7 — Koncerninterna transaktioner — för bolag i koncern.

Skattagenten föreslår vilka bilagor som behövs baserat på företagets struktur och bokföring.

Vad INK2 innehåller

Section titled “Vad INK2 innehåller”Resultaträkning (skattemässigt)

Section titled “Resultaträkning (skattemässigt)”Utgår från bokförat resultat, men justerar:

- Ej skattepliktiga intäkter dras bort (t.ex. utdelning från dotterbolag under vissa villkor).

- Ej avdragsgilla kostnader läggs till (t.ex. representation över avdragsgräns, vissa böter).

- Skattemässig avskrivning ersätter bokföringsmässig avskrivning om skillnaden utnyttjas.

- Periodiseringar — särskilt värdering av lager och pågående arbeten.

Balansräkning

Section titled “Balansräkning”Rapporteras i grunddrag — summa tillgångar, summa skulder, eget kapital. Specifikationer ligger i årsredovisningen snarare än i INK2.

Skattemässig beräkning

Section titled “Skattemässig beräkning”- Skattepliktigt resultat — efter alla justeringar.

- Bolagsskatt (20,6 %) på skattepliktigt resultat.

- Avdrag för ägaruttagsskatt — om sådan har dragits.

- Slutlig skatt = summa att betala (eller få tillbaka).

3:12-reglerna

Section titled “3:12-reglerna”För fåmansbolag gäller de s.k. 3:12-reglerna — begränsningar för hur utdelning beskattas. Reglerna säger i korthet:

- Utdelning upp till gränsbeloppet beskattas som kapitalinkomst (20 %).

- Utdelning över gränsbeloppet beskattas som tjänsteinkomst (upp till 57 %).

- Gränsbeloppet beräknas via förenklingsregeln eller huvudregeln, välj den mest förmånliga.

Redofys K10-bilaga räknar ut bägge metoderna och föreslår den som ger störst gränsbelopp för året.

Skattemässig avskrivning

Section titled “Skattemässig avskrivning”Aktiebolag har två val för avskrivning av inventarier:

- Huvudregeln (30 %) — maximalt 30 % avskrivning per år räknat på kvarvarande bokfört värde.

- Kompletteringsregeln (20 % eller 25 %) — maximalt 20 % per år räknat på anskaffningsvärdet (25 % om anskaffad under tid för 5-årig regel).

Redofy räknar ut båda och Skattagenten föreslår den som ger högst avskrivning för innevarande år. Skillnaden mellan skattemässig och bokföringsmässig avskrivning bokförs som överavskrivning (obeskattad reserv, konto 2150).

Avsättningar och reserver

Section titled “Avsättningar och reserver”Periodiseringsfond

Section titled “Periodiseringsfond”Aktiebolag kan skjuta upp upp till 25 % av årets vinst som periodiseringsfond — skjuter upp skatten i upp till 6 år. Efter det måste den återföras.

Redofy visar årets potentiella periodiseringsfond + alla tidigare år som närmar sig återföring. Skattagenten föreslår aktivt om det är fördelaktigt att sätta av eller om det är bättre att beskatta direkt.

Pensionsavsättning

Section titled “Pensionsavsättning”Kostnader för pensionsförsäkring är avdragsgilla. Gränsen är 35 % av lönesumman eller 10 prisbasbelopp (vilket är lägre). Det ger stora skatteeffekter för ägare som tar lön.

Expansionsfond (enskild firma)

Section titled “Expansionsfond (enskild firma)”Inte relevant för AB — men finns i NE-bilagan för enskilda firmor. Redofy hanterar det separat i EF-flödet.

När INK2-integrationen är klar

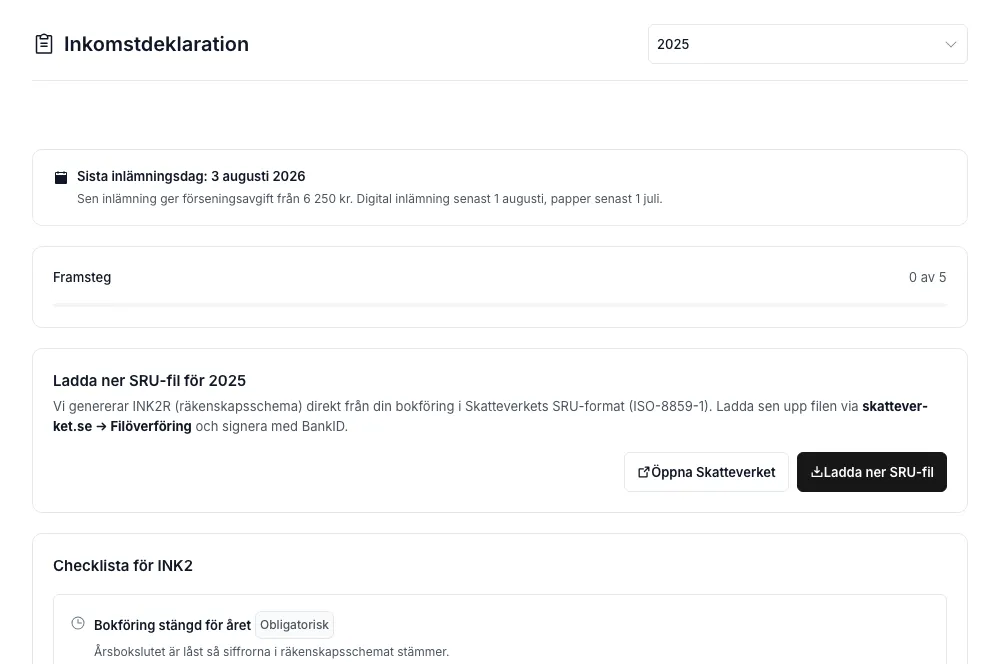

Section titled “När INK2-integrationen är klar”SKV-godkännandet för automatiserad INK2-inlämning via partner-API är under ansökan men inte beviljat (2026-04-22). Fram till dess:

- Redofy bygger INK2 + alla bilagor som en iXBRL-fil.

- Du laddar ner filen.

- Laddar upp manuellt på SKV:s e-tjänst.

- Signerar med BankID.

När godkännandet är på plats blir flödet samma som för moms: uppladdning till Eget utrymme + signeringslänk.

Bokför slutlig skatt

Section titled “Bokför slutlig skatt”När SKV beräknat den slutliga skatten (vanligtvis 1–2 månader efter inlämning) kommer besked. Redofy:

- Läser beskedet från skattekontot.

- Bokför skatten: debet 8910 Skatt mot 2512 Beräknad skatt.

- Om den slutliga skatten var större eller mindre än den bokförda preliminära, justeras mellanskillnaden som årets skatt.

Detta sker automatiskt via Bokföringsagenten när Skattekontot uppdateras.

Årsredovisning är separat

Section titled “Årsredovisning är separat”INK2 är deklarationen till Skatteverket. Årsredovisningen är en separat rapport till Bolagsverket:

- Fastställs av årsstämman innan inlämning.

- Innehåller förvaltningsberättelse, resultaträkning, balansräkning, kassaflödesanalys (K3), noter, eventuell revisionsberättelse.

- Lämnas in till Bolagsverket i iXBRL-format från 2024.

- Publiceras i Bolagsverkets register där vem som helst kan läsa.

Se iXBRL-sidan för det flödet.

Rättelse och ändringsdeklaration

Section titled “Rättelse och ändringsdeklaration”Fel i INK2 kan rättas:

- Innan deadline — omdeklaration, skickar in på nytt.

- Efter deadline, inom året — ändringsdeklaration. Räntefritt om det görs innan SKV påbörjat granskning.

- Efter utkrävning — dialog med SKV, ofta skattetillägg.

Redofys Skattagent flaggar avvikelser som kan motivera en ändringsdeklaration — t.ex. om rättelseverifikationer gjorts efter inlämning och påverkar skattebeloppet.

Revisorns roll

Section titled “Revisorns roll”För bolag med revisor ska revisionsberättelsen följa med årsredovisningen (inte INK2). Men revisorn granskar ofta även INK2-underlaget, särskilt:

- Skattemässiga justeringar.

- Avsättningar och upplösningar.

- Transaktioner med närstående.

- 3:12-beräkningar.

Revisorns granskning sker i Redofys Revisor-hub med AI-stöd från Revisionsverktyg.